Je huis verduurzamen zonder spaargeld? Zo ziet de rekensom eruit

.png)

Elk. huis. duurzaam. Hoe komen we daar? Een hybride warmtepomp kan voor veel huishoudens een slimme keuze zijn. Dat blijkt uit onderzoek van TNO en CPB. Toch zetten veel mensen die stap nog niet. Vooral als er weinig spaargeld is. De vraag is dus niet of verduurzamen loont. De vraag is: hoe maken we het toegankelijk en duidelijk?

Waarom de hypotheek verduurzaming soms onnodig moeilijk maakt

TNO rekende in het rapport Inkomenseffecten van de energietransitie uit wat een hybride warmtepomp financieel kan betekenen. Gemiddeld kost zo’n installatie €4.710 na subsidie. Daar staat een energiebesparing van ongeveer €560 per jaar tegenover.

In het onderzoek wordt aangenomen dat huishoudens dit bedrag via hun hypotheek financieren. Op papier klinkt dat logisch. In de praktijk is het voor zo’n bedrag vaak een zware route.

Een adviseur. Een taxatie. Afsluitkosten. Voor een investering van een paar duizend euro kan dat al snel oplopen. Voor huishoudens met weinig spaargeld wordt de stap dan al snel te groot. Of het voelt simpelweg niet verstandig. Want spaargeld is ook je buffer voor onverwachte kosten.

En dan haken veel huishoudens dus af. Niet omdat ze niet willen verduurzamen. Maar omdat de financiering ingewikkeld voelt.

Een simpelere route: het Nationaal Warmtefonds

Gelukkig kan het ook een stuk makkelijker. Bijvoorbeeld via het Nationaal Warmtefonds (NWF). Dit fonds is door de Overheid opgezet om verduurzamen voor woningeigenaren toegankelijker te maken. Er zijn geen afsluitkosten en de voorwaarden zijn juist bedoeld om verduurzamen mogelijk te maken.

We nemen weer het voorbeeld van de hybride warmtepomp. Maar in plaats van de hypotheek, gebruiken we de subsidies via het Nationaal Warmtefonds. Dan ontstaat de volgende rekensom:

De energiebesparing

Een hybride warmtepomp bespaart gemiddeld ongeveer €47 per maand op energiekosten.

De lening via het Warmtefonds

Bij een investering van €4.710 komt de maandlast bij een looptijd van 15 jaar en 4,23% rente uit op €35,38 bruto. Door renteaftrek is dat gemiddeld ongeveer €32,41 netto per maand.

Voor huishoudens met een verzamelinkomen onder €60.000 geldt zelfs 0% rente. Dan komt het maandbedrag uit op ongeveer €26 per maand.

Wat betekent dat in de praktijk?

Gemiddeld gaat een huishouden ongeveer €14 per maand vooruit.

Zonder spaargeld vooraf. En met direct lagere energiekosten.

Verduurzamen blijkt dan ineens een stuk haalbaarder. Ook voor huishoudens met een kleinere portemonnee.

De verborgen bonus van verduurzamen

Maar het wordt nog interessanter. Een hybride warmtepomp bespaart niet alleen gas, maar maakt je huis ook meer waard. Vaak gaat je energielabel één tot twee stappen omhoog (bijvoorbeeld van D naar B), wat gemiddeld zo’n €12.500 extra woningwaarde oplevert. Dit levert je twee hypotheekvoordelen op:

1. Je huis is meer waard dan je lening groeit

Je huis wordt meer waard, maar je lening blijft hetzelfde. Voor de kenners: er is een lagere Loan-to-Value. Dit betekent voor de bank: minder risico. Dat wordt vaak beloond met het vervallen van de renteopslag. Dit is vaak al aan te tonen met een simpele desktoptaxatie van ± €110.)

2. Extra korting voor een groener huis

Gaat je energielabel omhoog? Dan geven veel banken extra rentekorting. Je energielabel opnieuw laten vaststellen kost ± €300, maar wordt door sommige hypotheekaanbieders gratis aangeboden bij een laag energielabel.

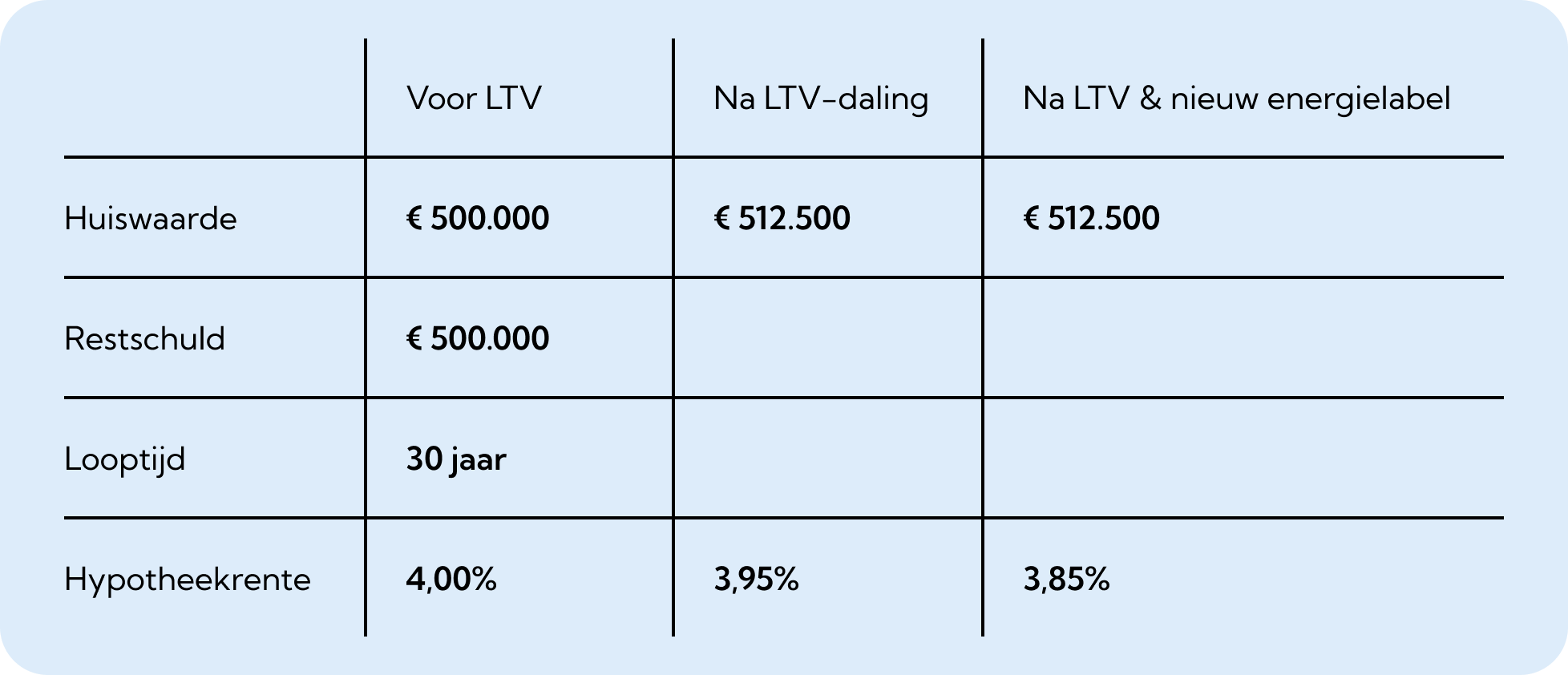

Het rekenvoorbeeld

Wat betekent dit nou echt? We laten het zien met een rekenvoorbeeld. Hierbij wordt uitgegaan van een annuïteitenhypotheek.

Door de waardestijging van de woning daalt de rente eerst met 0,05%. Daarbovenop komt nog een korting van 0,10% vanwege de sprong in het energielabel. In totaal daalt de rente dus van 4,00% naar 3,85%.

En wat merk je hiervan in je portemonnee?

Tel je de lagere energiekosten en de lening van het Nationaal Warmtefonds bij elkaar op, dan kom je uit op dit netto maandbedrag:

- Besparing op energie: + € 47,00

- Hypotheekvoordeel LTV-daling: + € 10,66

- Hypotheekvoordeel beter energielabel: + € 21,18

- Kosten lening Nationaal Warmtefonds (na belastingaftrek): - € 32,41

- Totale netto winst per maand: + € 46,43

Kortom: je gaat er elke maand ongeveer €46 op vooruit, zonder eigen geld in te leggen.*

De rekensom klopt vaak al. Alleen zien we ’m nog niet altijd. Verduurzamen gaat niet alleen over kosten of techniek. Het gaat over het totaalplaatje: lagere energielasten, meer woningwaarde en soms zelfs een lagere hypotheekrente.

Dan verandert de vraag. Niet meer: kan ik dit betalen? Maar: waarom zou ik het niet doen? Prets maakt het inzichtelijk. Dan volgt de keuze vanzelf.

De warmtepomp is simpel. De formulieren niet.

De rekensom klopt. Toch haken mensen nog regelmatig af. Niet door de warmtepomp. Maar door de formulieren.

Een lening regelen vraagt papierwerk. Voor veel huishoudens voelt dat al snel ingewikkeld. Installateurs willen vaak wel helpen, maar dat mag niet zomaar door de regels van de Autoriteit Financiële Markten (AFM). En zo strandt een goed plan soms alsnog.

Prets gelooft dat verduurzamen voor elk huishouden haalbaar moet zijn. Niet alleen in theorie, maar ook in de praktijk. Via Prets krijgen huiseigenaren laagdrempelige hulp bij hun aanvraag. Zo halen we een belangrijke drempel weg. Niet de techniek. Niet de wil. Maar de laatste stap. Zodat verduurzamen voor meer huishoudens overzichtelijk, haalbaar en stressvrij wordt.

Bron: https://publications.tno.nl/publication/34644335/JV7J26Wj/CPB-TNO-2025-inkomenseffecten.pdf

*Let op: Dit rekenvoorbeeld is gebaseerd op aannames en gemiddelden. De exacte voorwaarden voor LTV- en energielabelkortingen verschillen per hypotheekverstrekker. Dit voorbeeld is enkel bedoeld ter illustratie om te laten zien dat er bij het investeren in de verduurzaming van een huis veel meer financiële aspecten meespelen dan alleen de dalende energierekening.

Klaar om groen te worden?

Controleer of u in aanmerking komt en begin vandaag nog met de financiering van uw duurzame upgrade.